双降暗影下的苏交科:新兴业务难以赈济功绩

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

工程筹商界限龙头企业苏交科(300284.SZ)正在资格转型阵痛。本年前七个月,上证指数与创业板指差异录得7.88%和10.56%的涨幅,苏交科同期却逆势下降3.59%。

苏交科的股价走势,不详能在最新表露的半年报中寻得环节解说。

2025年上半年,苏交科营收17.76亿元,同比下滑13.75%;归母净利润9539万元,同比下滑39.54%,传统工程筹商业务萎缩与数字化转型资本高企造成双重挤压。分季度看,第二季度有加快下行趋势,营收9.67亿元,同比下滑17.36%;净利润0.52亿元,同比下降49.98%,功绩握续承压。

增长乏力背后存在的隐忧

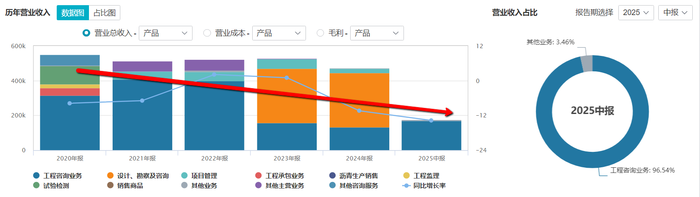

传统工程筹商业务的营收在畴昔握续削弱或已成定局。

受基建投资周期下行、地方财政承压等多蹙迫素制肘,工程筹商商场受到需求削弱、招标延伸、竞争加重的三重压力。苏交科营收占比96.5%的工程筹商核心业务上半年收入17.14亿元,同比下滑7.8%。需要点温煦的是,该业务增速长入五年呈现个位数核心的慢步下行趋势。

界面新闻发现,苏交科上半年营收与资本同期下降、投资行径现款流净额同比上涨111.18%,重叠研发插足同比缩减12.75%,三个数据齐讲明公司正采取逆周期防护政策,秀雅行业从范围蔓延向存量服从优化的模式切换。而一朝行业进入改革期,现款流逆境是公司需面对的。

尽管苏交科半年报中筹划现款流净额-6.9亿元同比收窄了4.6%,但筹资行径现款流净额端同比下降77.09%,重叠应收账款范围达19.1亿元,十分于归母净利润20倍的特殊比值,远超同行8-12倍的健康阈值。当筹划现款流造血功能缺少、外部融资渠说念收窄与钞票质料恶化造成三重挤压,公司正濒临筹划性现款流与钞票欠债表衰竭的共振风险。

新兴赛说念范围尚小

苏交科传统业务增长乏力,新兴业务则出现了高增长态势。

数据开端:半年报、界面新闻相关部

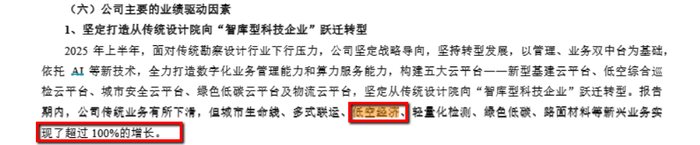

苏交科在半年报中明确说起低空经济、贤人交通等新兴业务收入“同比增长超100%”,但未单独列示具体数值,苏交科方面示意:“当今未达表露条款,若达表露条款会给以公示”。界面新闻记者参考主营组成表看到,公司将新兴业务收入归入“其他业务”,上半年营收为0.62亿元,占比3.5%。磨灭历史数据,以2024年低空经济收入占比约3%行动参考,推测低空经济有关业务收入范围仍在千万级,尚未造凯旋绩撑握。

苏交科自研“低空AI轮廓巡检平台”在南京交警场景实现全进程闭环(事故搞定服从擢升10倍+,年处理量超3000起),但界面新闻未查询到形状金额。参照公司营收结构测算,此类政企融合形状单价天花板约千万级——本年6月中所在海口“车路云一体化”试点规划形状(合伙公司腾云科技衔接)金额仅269.6万元。

关于低空经济以及低空AI轮廓巡检平台的营收范围,界面新闻致电苏交科,有关东说念主士示意有关业务的营收尚未达到表露条款,具体以公告为准。

关于低空经济业务较低金额的客单价问题,先进制造资深分析师林涛对界面新闻示意:“当今我国低空经济行业尚无法造成大体量范围化业务,况兼行业发展依赖国度政策激动以及依赖政府补贴支握,短期内念念快速赢得范围效应相比贫寒。”

苏交科低空经济业务的产业化程度确乎濒临着多蹙迫素的制约。核心矛盾在于低空经济虽增速迅猛,但刻下收入孝敬不及4%,且客户大多依赖政府部门,濒临订单转变服从低、回款速率慢、买卖化周期长等挑战,短期难抵传统业务下滑缺口。

另外,刻下苏交科低空界限收入主要依赖政府示范形状,本年上半年虽实现超100%增长但基数过小,且需直面大疆等科技巨头的跨界竞争——后者凭借“无东说念主机+云平台”模式已霸占60%基建巡检商场份额,面对这一强有劲竞争者苏交科短期很难找到强有劲的竞争上风。

政策波动风险亦然苏交科不得不面对的。低空经济行业尚未造成可握续买卖模式,刻下形状利润率依赖30-50%的财政补贴。若2026年《低空经济基础环节建设指南》践诺后补贴退坡,或交通运载部改良《公路无东说念主机巡检工夫圭臬》,将平直冲击形状盈利踏实性。一言以蔽之,刻下的苏交科正处于传统业务承压与低空经济业务解围中的阵痛期。

雅下见识只是是见识

长久跑输大盘的苏交科近期荒原异动,单周涨幅逾20%,平直催化要素为雅鲁藏布江卑鄙水电诱惑工程筹划释出。行动首批纳入“雅下见识”的A股所在,公司股价在政策预期驱动下呈现事件驱动型估值跃升,突显刻下罅隙商场中资金对主题投资的敏锐性。

苏交科7月23日在投资者互动平台示意,“公司未平直参与西藏雅鲁藏布江卑鄙水电工程形状,但通过2018年在西藏拉萨建立的控股子公司苏交科(西藏)交通筹划规划有限公司,以及子公司中山市水利水电勘测规划筹商有限公司、苏交科集团检测认证有限公司,已在西藏地区衔接了多项水利、水运、公路及市政形状,包括林芝市水利局2025年水土保握决策工夫评审干事形状、朗县达木村灌溉渠说念水毁诞生工程践诺决策形状、工布江达县金达镇夏索村(云村)地质灾害救急遁入搬迁形状(一期)、拉萨市旁多引水工程施工图阶段勘测规划后果筹商干事形状、墨竹工卡县排水及给水专项环节筹划形状、S5拉泽快速路路面、桥梁、沿线环节依期检查运转检测形状、墨竹工卡县排水及给水专项环节筹划等。公司将握续说明工夫上风,积极参与区域基础环节建设。”

从上述恢复不错看出,苏交科因畴昔参与盛大西藏地区水利形状被冠以雅下见识,但当今并未平直参与西藏雅下水电形状,只是是商场的可能性臆度。

对此,界面新闻记者致电了苏交科证券事务部求证,有关认真东说念主示意:“畴昔西藏地区有关工程若莫得公告表露,则讲明莫得到达公告需表露的金额圭臬,具体以公告为准。”

另外,界面新闻查阅发现,苏交科半年报也未有任何波及雅鲁藏布江流域的形状或功绩表露,苏交科当下业务聚焦长三角、粤港澳等区域,国外商场以东南亚为主。这不详亦然苏交科刻下股价已回落至炒作前价钱区间的原因。

数据开端:WIND、界面新闻相关部

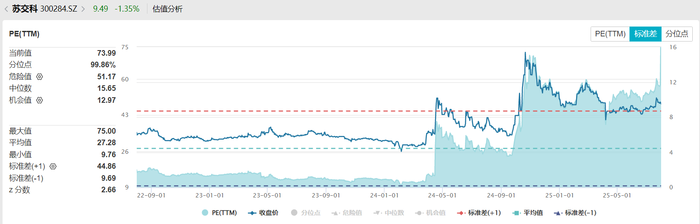

估值层面,近6个月5家机构诡秘了苏交科,均给予“增握”或“买入”评级,对公司2025年方针价均值设为10.51元,较刻下股价潜在涨幅约8-10%。机构给予的高PE隐含对苏交科转型的乐不雅预期。事实上,苏交科73.99倍动态PE显贵高于行业中值(40.6倍),且上半年净利润下滑39.5%、传统业务尚未见底,当今来看畴昔功绩动能趋势不及以支握刻下机构给予的估值逻辑,估值层面呈现机构预期与基本面显性背离,长久估值能否消化需取决于低空经济与数字化业务的成长末端度。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP