管涛:好意思元储备份额相识难掩外舶来品币体系多极化趋势

重心

从最新全球外汇储备币种组成数据看,好意思元储备份额保捏了基本相识。不外,这与外舶来品币体系多极化发展提速的判断并不矛盾。

注:本文发表于《第一财经日报》

本年,受特朗普经济计策的影响,好意思国屡次荒僻地出现股债汇“三杀”。一时间,好意思元外洋信用受损,“抛售好意思国”往来、外舶来品币体系多极化(或“去好意思元化”)趋势加快的说法不胫而走。外汇储备份额是臆度一种货币外欧化经过的症结决议之一。从外舶来品币基金组织(IMF)表现的最新全球外汇储备币种组成数据(COFER)看,好意思元储备份额保捏了基本相识。不外,笔者以为,这与外舶来品币体系多极化发展提速的判断并不矛盾。

好意思元储备份额捏稳其实早有头绪

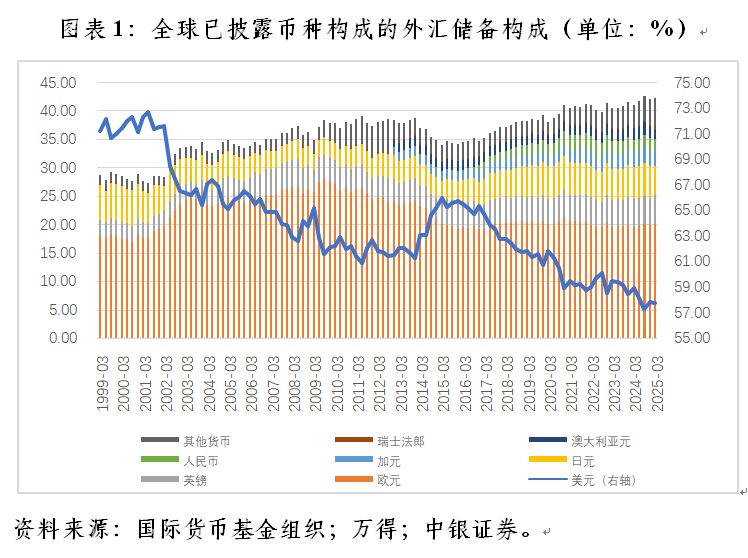

COFER数据浮现,终结本年一季度末,在表现币种组成的全球外汇储备中,好意思元占比57.74%,较上季末仅回落0.05个百分点,较旧年三季度末的前低还回升了0.46个百分点(见图表1)。

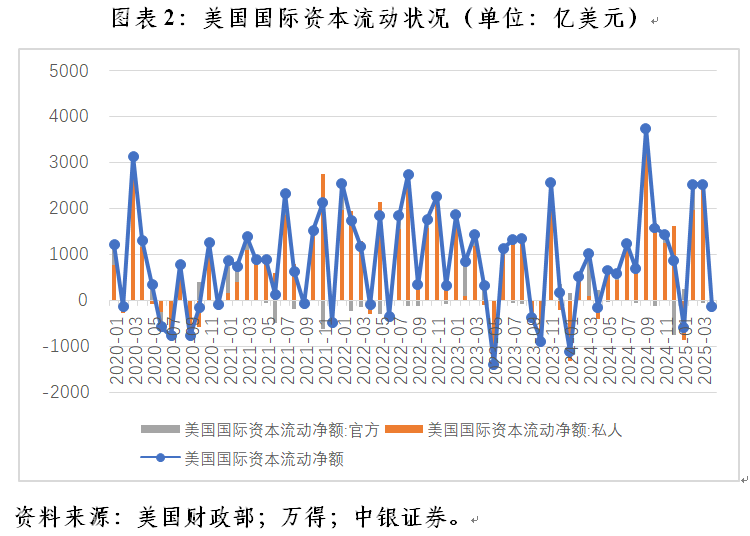

前述好意思元储备份额数据与面前商场热炒的“去好意思元化”相去甚远。联系词,COFER是IMF滞后三个月按季发布的低频数据,外洋本钱流动请问(TIC)则是好意思国财政部滞后一个半月按月发布的高频数据,后者早已揭示了近期官方异邦投资者捏有和买卖好意思国证券的情状。

特朗普的“平等关税”计策、对好意思联储孤苦性的骚扰,以及商场对好意思债安全性的担忧等动摇了好意思元外洋信用,但由此激发的好意思国股债汇“三杀”主要发生在本年二季度。前一个季度,还仅仅因为关税、外侨和政府部门矫正等计策导致特朗普往来逆转为特朗普败落预期,引爆好意思国股汇“双杀”。

说明TIC数据,本年一季度,好意思国外洋证券本钱净流入4475亿好意思元,远高于旧年同期净流入430亿好意思元的畛域。其中,私东说念主外资净流入3711亿好意思元,旧年同期为净流出671亿好意思元;官方外资净流入764亿好意思元,同比减少30.5%。也即是说,在股汇“双杀”的布景下,当季外资流入有增无减,尤其是私东说念主外资大幅回流。官方外资流入虽有所下降,但远好于旧年四季度净流出677亿好意思元的情形(见图表2),且畛域不小,处于1978年以来单季净流入畛域的93.5%分位。

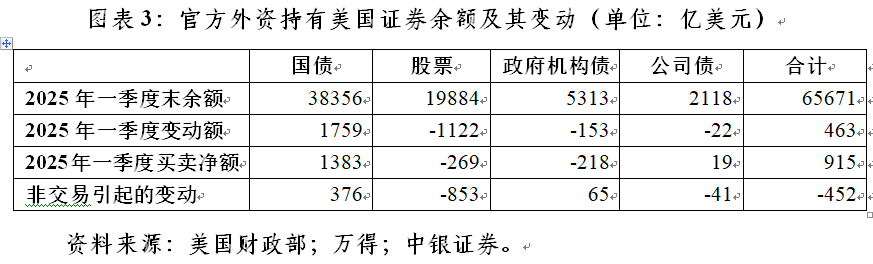

异邦投资者捏有和买卖好意思国证券主要包括好意思国国债(含中恒久国债和短期国库券)、政府机构债、公司债和股票四大类钞票,投资主体又区别为私东说念主(又称“非官方”)和官方外资。鉴于外汇储备是主权国度和地区捏有的官方不错解放动用的外汇钞票,故还有必要在官方外资中剔除外洋组织和地区组织的数据。

国债是不含外洋和地区组织的官方外资(下同)捏有的第一大好意思国证券。TIC数据浮现,终结本年一季度末,官方外资捏有好意思债余额38356亿好意思元,较上年末加多1759亿好意思元。其中,净买入好意思债1383亿好意思元,同比增长114.0%;非往来引起的官方外资捏有好意思债余额加多376亿好意思元(含当季2年期和10年期好意思债收益率分别下行36和35个基点产生的正估值效应)(见图表3)。

股票是官方外资捏有的第二大好意思国证券。终结一季度末,官方外资捏有好意思国股票余额19884亿好意思元,较上年末减少1122亿好意思元。其中,净卖出好意思国股票269亿好意思元,上年同期为净买入138亿好意思元;非往来引起的官方外资捏有好意思国股票余额减少853亿好意思元〔含当季好意思国标普500指数和明晟好意思国指数(本币)分别下降4.6%和4.8%产生的负估值效应〕(见图表3)。

政府机构债是官方外资捏有的第三大好意思国证券。终结一季度末,官方外资捏有好意思国政府机构债余额5313亿好意思元,较上年末减少153亿好意思元。其中,净卖出好意思国政府机构债218亿好意思元,增长63.1%;非往来引起的官方外资捏有好意思国政府机构债余额加多65亿好意思元(见图表3)。

公司债是官方外资捏有的第四大好意思国证券。终结一季度末,官方外资捏有好意思国公司债余额2118亿好意思元,较上年末减少22亿好意思元。其中,净买入好意思国公司债19亿好意思元,减少86.1%;非往来引起的官方外资捏有好意思国公司债余额减少41亿好意思元(见图表3)。

综上,终结本年一季度末,官方外资捏有四大类好意思国证券余额计较65671亿好意思元,较上年末加多463亿好意思元。其中,净买入好意思国证券915亿好意思元,增长15.8%;非往来引起的官方外资捏有好意思国证券余额减少453亿好意思元(见图表3)。

说明COFER数据,终结本年一季度末,全球已表现币种组成的好意思元储备余额67203亿好意思元,与前述TIC数据表现的官方外资捏有四大类好意思国证券余额大体接近。当季,全球新增好意思元储备908亿好意思元,略大于TIC表现的官方外资捏有好意思国证券的新增余额,这反馈了其他体式的跨境本钱流动的影响。如TIC表现的同期好意思国银行对外净欠债加多126亿好意思元,旧年同期为减少180亿好意思元,但该数据未区别私东说念主照旧官方外资。另从TIC表现的信息看,受好意思国股债价钱此消彼长的影响,官方外资捏有的好意思国证券总体遭受账面失掉,是以,当季往来引起的好意思元储备加多额应大于908亿好意思元。

COFER数据浮现,本年一季度,欧元、英镑、瑞士法郎储备分别新增587亿、610亿和684亿好意思元,低于好意思元储备加多额。但同期全球表现币种组成的外汇储备余额环比增长1.5%,好意思元、欧元、英镑和瑞郎储备余额分别增长1.4%、2.6%、11.2%和3.39倍,好意思元储备余额增幅低于平均水平。因此,受基数效应影响,好意思元储备份额不升反降,欧元、英镑和瑞郎份额环比分别上升0.22、0.46和0.58个百分点。非传统储备货币的其他货币〔即IMF表现币种组成的八种储备货币(还包括日元、加拿大元、东说念主民币和澳大利亚元)以外的其他储备货币〕储备余额加多400亿好意思元,环比增长7.5%,占比上升0.28个百分点。

值得一提的是,终结本年一季度末,全球捏有瑞郎储备余额884亿好意思元,占比仅为0.76%,但余额环比骤增三倍过剩。其背后是本年一季度瑞郎对好意思元高潮2.6%,上半年累计高潮14.4%。这迫使瑞士央行不得不于本年3月和6月两次降息,把计策性利率再次降至零。本年上半年,好意思元指数累计下降10.8%,为1973年同期以来施展最差,而瑞郎涨幅创1987年同期以来新高,再度成为弱好意思元的殉国品。事实上,同期欧元对好意思元累计高潮13.9%,创1999年欧元问世以来半年度最大涨幅,也雷同激发了欧洲中央银行(ECB)对于欧元过度增值重复全球买卖形势垂死加重欧元区经济和通胀下行压力的担忧。

外舶来品币体系多极化趋势莫得变

到本年一季度末,全球好意思元储备份额已贯串10个季度低于60%,处于1999年罕有据以来的低位。为应答2008年全球金融危险和2020年全球全球卫生危险,好意思联储遴荐了“零利率+量化宽松(QE)”的非通例货币计策挨次。在此布景下,好意思元储备份额稳稳地从上世纪末本世纪初的70%阁下降至60%以下,外舶来品币体系多极化趋势已基本确立(见图表1)。

履历两轮“巨流漫灌”后,外洋社会运行进一步反想要平缓对单一货币的过度依赖,矫正现行好意思元本位的外舶来品币体系。而2022岁首俄罗斯际遇包括被冻结外汇储备在内的西方趋奉金融制裁,加重了外洋社会对于储备货币火器化和外汇储备钞票安全性的担忧,这进一步加快了外舶来品币体系多极化的演进。2022年一季度至2025年一季度,好意思元储备份额累计下降1.06个百分点(见图表1)。

频年来全球好意思元储备份额的跌幅较为可不雅。自2020年四季度好意思元储备初次跌破60%的关隘以来,除2022年三季度一会儿反弹至60.1%外,其他22个季度均低于60%,且迭转换低。2020年四季度于今悉数23个季度,好意思元储备份额累计下降2.72个百分点。其中,2022年四季度于今10个季度累计下降2.36个百分点,孝敬了2020年底以来总跌幅的87.1%(见图表1)。

好意思元储备份额下降并不虞味着非好意思货币势必受益。其实,2022年一季度~2025年一季度间,受益最大的储备货币长短传统储备货币的其他货币,其计较份额累计上升1.84个百分点,升幅致使跨越了同期好意思元储备份额的跌幅;传统储备货币中的瑞郎、英镑和加元储备份额分别上升0.59、0.38和0.25个百分点,东说念主民币、欧元、澳元和日元储备份额分别下降0.68、0.54、0.40和0.37个百分点(见图表1)。

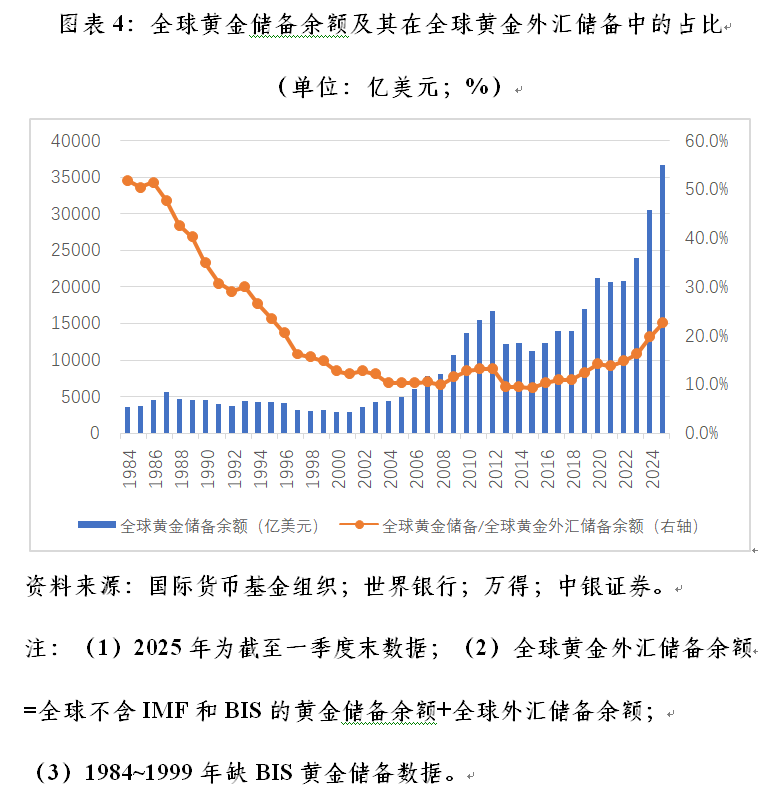

外舶来品币体系的多极化发展不仅施展为外汇储备钞票币种多元化的建立,更施展为黄金再货币化,即在外洋储备钞票中加多黄金储备钞票的建立。

鉴于全球黄金储备数据包含了外洋组织捏有的黄金,为与官方外汇储备数据的口径可比,在全球黄金储备中剔除了IMF和外洋计帐银行(BIS)捏有的黄金。由此得出,2022年一季度~2025年一季度,全球黄金储备加多655吨,全球黄金储备与全球黄金外汇储备之比由13.8%升至22.7%,累计升幅达8.9个百分点,较2015年底的低点回升了13.3个百分点,占比创1996年底以来新高。虽然,这与上世纪80年代中期占比50%阁下的水平比较还是相形失色(见图表4)。

ECB日前发布的请问浮现,到旧年底,全球储备钞票(含黄金)中,黄金储备占比20%,仅次于好意思元的46%,高于欧元的16%,黄金成为第二大外洋储备钞票(主要包括外汇和黄金储备)。最新的情况是,到本年一季度末,跟着外洋金价稳稳站在3000好意思元/盎司之上,黄金储备占比环比进一步上升2.84个百分点,好意思元占比下降1.68个百分点,日元、澳元、欧元、加元、东说念主民币占比分别下降0.68、0.53、0.39、0.19和0.11个百分点,瑞郎、英镑和其他货币占比分别上升0.45、0.22和0.08个百分点。

拉长时间看,外洋储备钞票中黄金与外汇储备的此消彼长变化更为显著。2022年一季度~2025年一季度,黄金储备占比上升近9个百分点,好意思元、欧元、日元、东说念主民币、澳元、英镑和加元等七种传统储备货币占比分别下降6.05、2.24、0.78、0.78、0.47、0.13和0.02个百分点,瑞郎和其他货币占比分别上升0.44和1.14个百分点。由此可见,黄金才是2022年外舶来品币体系多极化趋势进一步提速以来最大的受益者。

寰球黄金协会发布的《2025年全球央行黄金储备访问》浮现,即便外洋金价屡转换高,且全球央行已贯串15年净购入黄金,各央行依然对黄金醉心有加。数据浮现,95%的受访央行以为,异日12个月内全球央即将延续增捏黄金。这创下自2019岁首次针对该问题进行访问以来的最高记录,同期较旧年访问成果上升了17个百分点。

前述访问指出,经济与地缘政事不笃定性捏续存在并对各央行策略产生影响,因此黄金将延续手脚避险钞票用以对冲上述风险。面前央行捏金的三大主要动机是:黄金恒久的价值储存功能(80%)、灵验兑现投资组合各种化的时间(81%)以及危险时期的施展(85%)。值得和顺的是,越来越多的央行取舍将黄金储存在本国境内:59%的受访央行暗示其黄金储备存放在国内,该比例高于旧年的41%。此外,73%的受访央行瞻望异日五年内好意思元在全球储备中的份额将戒指或显赫下降,同期以为欧元、东说念主民币等其他货币以及黄金在全球储备中的占比将在异日五年内上升。

(作家系中银证券全球首席经济学家)//

]article_adlist-->分割线]article_adlist-->管涛博士新书《货币的反噬》已出书,长按图片可平直购买下方竹帛]article_adlist-->本色简介]article_adlist-->这是一册对于频年来好意思国通胀、全球经济以及中国货币商场接洽的金融表面典籍。作家以为,当十多年的货币大放水际遇财政刺激、供给侧冲击,高通胀讲究也就难以幸免。

全书共分九章,主要探求了好意思邦本次高通胀的成因,好意思联储紧缩对好意思国金融商场及金融体系的影响,好意思联储紧缩对中国经济的溢出影响,以及中国稳增长的计接应答,同期还初步探求了特朗普讲究对好意思元利率、汇率和中国经济的影响。面前寰球深陷百年未有之大变局,厘清通胀问题、汇率波动问题、好意思国经济发展动向以及我国面前经济环境,对于兑现我国经济企稳向好、兑现高质地发展具有症结的参考价值和实际意旨。

END

]article_adlist-->

更多精彩,宽饶和顺凭澜不雅涛!

]article_adlist-->(转自:凭澜不雅涛)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:郭建